โปรแกรมคำนวณภาษี 2562

ช่วงนี้เป็นช่วงสำหรับผู้ที่มีรายได้ต้องยื่นเสียภาษีกันแล้ว วันนี้ทางสกู๊ปเอ็มไทย จึงได้รวบรวมวิธีการยื่นภาษี และโปรแกรมคำนวณภาษีอย่างง่าย เพื่อช่วยให้ทุกคนสามารถรับมือและเตรียมวางแผนเรื่องภาษีได้ดียิ่งขึ้น

ภาษี คืออะไร

ภาษี คือสิ่งที่รัฐบาลบังคับเก็บจากราษฏร เพื่อใช้เป็นประโยชน์ส่วนรวม โดยไม่ได้มีสิ่งตอบแทนโดยตรงแก่ผู้เสียภาษีอากร หรือีกนัยหนึ่งคือ เงินที่ได้จากเอกชนไปสู่รัฐบาล โดยการเก้บภาษีมีวัตถุประสงค์เพื่อหารายได้ให้พอใช้กับค่าใช้จ่ายของรัฐบาล เพื่อกระจายรายได้ เพื่อควบคุมการบริโภคของประชาชน เพื่อชำระหนี้สินของรัฐบาล หรือสนองนโยบาลทางธุรกิจในอนาคต

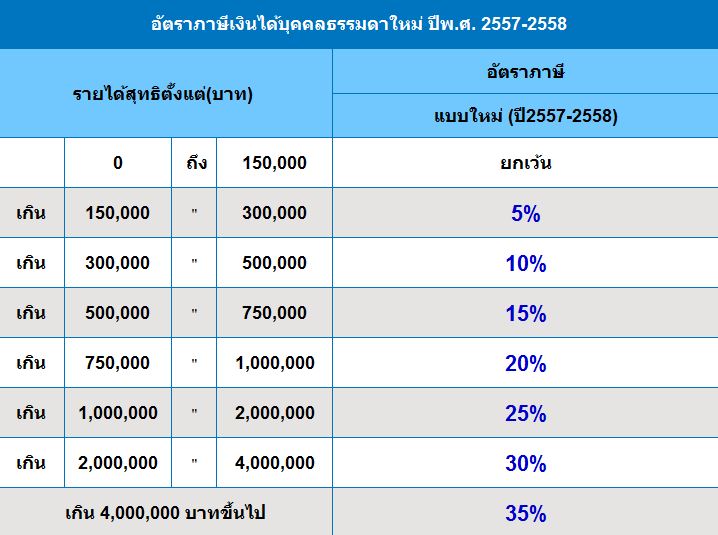

โปรแกรมคำนวณภาษี 2557-2558

ในปีนี้คณะรัฐมนตรี ได้มีการเสนอปรับปรุงบัญชีอัตราภาษีเงินได้สำหรับบุคคลธรรมดาให้คำนวณสุทธิจาก 5 ขั้นอัตรา เป็น 7 ขั้นอัตรา และลดอัตราภาษีเงินได้บุคคลธรรมดาจากอัตราสูงสุด 37% เป็น 35% มีผลให้ผู้ที่มีเงินเดือน 150,000 – 300,000 บาท เสียภาษีลดลงถึง 50% เลยทีเดียว จากการปรับโครงสร้างภาษีบุคคลในครั้งนี้

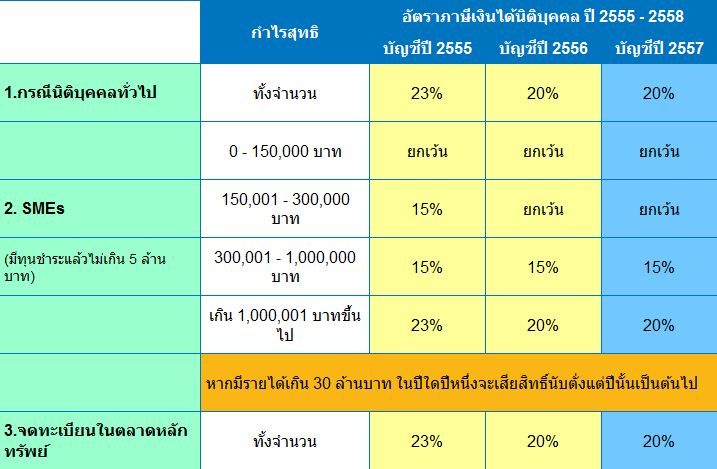

ทั้งนี้ยังมีส่วนการเปลี่ยนแปลง การคำนวณภาษีนิติบุคคล 2557-2558 อีกด้วย

ตัวอย่างการคำนวณภาษี

นายเอ็มไทย มีอาชีพเป็นพนักงานประจำ เป็นโสด มีรายได้รวมทั้งปี 300,000 บาท ได้จ่ายเงินเข้ากองทุนสำรองเลี้ยงชีพปีละ 50,000 บาท ทำประกันชีวิตด้วยเบี้ยประกันปีละ 10,000 บาท

วิธีการคำนวณการเสียภาษี

รายได้ตลอดทั้งปี 300,000 บาท หักค่าใช้จ่าย 60,000 บาท (40% ของเงินได้ แต่ไม่เกิน 60,000 บาท) หักค่าลดหย่อนส่วนตัว 30,000 บาท ค่าเบี้ยประกัน 10,000 บาท

– รายได้ตลอดปี 300,000 บาท

– หักค่าใช้จ่าย 40% ของเงินเดือน แต่ไม่เกิน 60,000 บาท = 60,000 บาท

– หักค่าลดหย่อนส่วนตัว 30,000 บาท

– หักค่าเบี้ยประกันชีวิต 10,000 บาท

หลังจากหักค่าใช้จ่ายทั้งหมดแล้ว รายได้ของนายเอ็มไทย จะเหลือ 200,000 บาท จากนั้นจึงค่อยนำเงินได้สุทธินี้ไปคำนวณภาษี

การคำนวณการเสียภาษี

หลังจากที่ทราบเงินได้สุทธิแล้ว ก็นำมาเทียบกับตารางภาษี ก็จะพบว่า

– เงินได้สุทธิ 200,000 (อยู่ในขั้นอัตราระหว่าง 150,001 – 500,000 หรือ 5%)

– ได้รับการยกเว้นเสียภาษี 150,000 บาทแรก

– โดยนำส่วนต่าง 50,000 บาทที่เหลือ มาคิดภาษี 5% ตามอัตรา จะทำให้นายเอ็มไทยต้องเสียภาษี 2,500 บาท

ขั้นตอนการยื่นแบบภาษี

ภ.ง.ด. 90 คือ ภาษีเงินได้บุคคลธรรมดา สำหรับผู้มีเงินได้กรณีทั่วไป

ภ.ง.ด. 91 คือ ภาษีเงินได้บุคคลธรรมดา สำหรับผู้มีเงินได้จากการจ้างแรงงาน

การลงทะเบียนทางออนไลน์

1. คลิกลิงค์ สมัครบริการยื่นภาษีออนไลน์

2. เลือกรูปแบบที่ต้องการยื่นภาษี

3. กรอกข้อมูลให้ครบถ้วน ถูกต้อง

4. กดปุ่มยอมรับการใช้งาน

5. เสร็จสิ้นการลงทะเบียนบริการยื่นภาษีออนไลน์

ขั้นตอนการยื่นภาษีออนไลน์

1. เข้าสู่ระบบ แบบภาษีออนไลน์ โดยใส่หมายเลขผู้ใช้ และรหัสผ่าน

2. กรอกข้อมูลให้ครบถ้วน ถูกต้อง

3. คู่สมรสเป็นคนไทย ให้ระบุเลขประจำตัวประชาชน โดยไม่ต้องกรอกเลขประจำตัวผู้เสียภาษีอากร

4. คู่สมรสเป็นคนต่างด้าว และมีเงินได้ ต้องกรอกเลขประจำตัวผู้เสียภาษี แทนเลขบัตรประจำตัวประชาชน

5. คู่สมรส เป็นคนต่างด้าว และไม่มีเงินได้ ให้เลือกระบุ ไม่มีเงินได้ แล้วจึงเลือก ต่างด้าว พร้อมระบุเลขหนังสือเดินทาง และสัญชาติ (จะต้องเลือก ไม่มีเงินได้ระบบจึงจะให้ระบุว่าเป็น ต่างด้าว ได้)

6. ช่องรายการภาษีหัก ณ ที่จ่าย ต้องกรอกตัวเลขจำนวนเงินภาษีที่ถูกหัก ณ ที่จ่ายให้ถูกต้อง แต่ถ้าไม่ถูกหักภาษี ณ ที่จ่ายไว้ ต้องใส่ 0.00

7. เพิ่ม รายการให้กรอกเกี่ยวกับ ?ผู้จ่ายเงินได้? ต้องบันทึกเลขประจำตัวผู้เสียภาษีอากร หรือเลขประจำตัวประชาชนของผู้จ่ายเงินได้ ทุกประเภทของเงินได้ที่ได้รับ อย่างน้อย 1 ราย

8. ค่าลดหย่อนประกันสังคมให้กรอกเฉพาะผู้มีเงินได้ตาม ม.40(1) เท่านั้น และหักลดหย่อนได้ตามกฎหมายว่าด้วยประกันสังคม คือไม่เกินร้อยละ 5 ของเงินได้ และไม่เกิน 9,000 บาท ( ห้ามปัดเศษทศนิยมขึ้น)

การตรวจสอบว่ายื่นแบบ ภ.ง.ด.90/ภ.ง.ด.91 ผ่านหรือไม่

1. ตรวจสอบที่ >> http://www.rd.go.th/ >> ยื่นแบบผ่านอินเทอร์เน็ตคลิกที่นี่ >> ยื่นแบบ ภ.ง.ด.90 หรือ ยื่นแบบ ภ.ง.ด.91 >> ใส่หมายเลขผู้ใช้และรหัสผ่าน หาก

1.1 ยื่นแบบปกติผ่านแล้ว ระบบจะมีข้อความแจ้งว่า ท่านได้ยื่นแบบ ภ.ง.ด.90 หรือ ภ.ง.ด.91 ปี 2550 ผ่าน Internet แล้ว

1.2 ไม่มีข้อความเตือน แสดงว่ายังยื่นแบบปกติไม่ผ่าน

2. กรณีทำรายการเร็วมาก เข้าไปถึงหน้าแบบฯ เลย วิธีการตรวจสอบอีกขั้นหนึ่งคือ ดูในส่วน ก ระหว่างข้อ 15 และ 16 หากมีเครื่องหมาย ระบุว่า ยื่นแบบฯเพิ่มเติม ให้อัตโนมัติ แสดงว่ายื่นแบบปกติผ่านแล้ว

หมายเหตุ : ตรวจสอบได้เฉพาะ การยื่นแบบปกติ เท่านั้น

การยื่นแบบ ภ.ง.ด.90/ภ.ง.ด.91 เพิ่มเติม

1. ต้องกรอกรายการในส่วน ก. ข้อ 18 โดย

1.1 กรณีแบบฯที่ยื่นไว้ก่อนเป็นแบบฯที่มีภาษีชำระให้ระบุจำนวนเงินที่ชำระตามแบบที่ยื่นไว้ก่อนนั้น

1.2 กรณีเป็นแบบฯที่ขอคืนหรือไม่มีเงินภาษีต้องชำระ ให้ใส่ 0.00

2. การยื่นแบบฯเพิ่มเติม จะไม่สามารถ แก้ไข ชื่อ/นามสกุล และที่อยู่ได้ เพราะถือว่าท่าน แจ้งความประสงค์ไว้แล้วในการยื่นแบบปกติ(ฉบับแรก)

การชำระภาษี

1. เมื่อยื่นแบบผ่านอินเทอร์เน็ตแล้ว ต้องชำระภาษี ตามช่องทาง ที่ระบุไว้บนระบบเท่านั้น ไม่สามารถ นำเงินไปชำระที่สำนักงานสรรพากรพื้นที่สาขา

2. เมื่อทำรายการยื่นแบบ ภ.ง.ด.90 หรือ ภ.ง.ด.91 ทางอินเทอร์เน็ตแล้ว จะพิมพ์แบบดังกล่าวออกมานำไปใช้ยื่นแบบฯที่สำนักงานสรรพากรพื้นที่สาขา ไม่ได้

3. การชำระภาษีสำหรับการยื่นแบบฯผ่านอินเทอร์เน็ต ต้องชำระภาษีทั้งจำนวน ไม่สามารถ ขอผ่อนชำระเป็นงวดๆได้

4. เมื่อเลือกช่องทางการชำระภาษีไปแล้ว หากไม่สะดวกที่จะใช้ช่องทางดังกล่าว ด้วยเหตุประการใดๆ ก็ตาม ท่านสามารถเปลี่ยนช่องทางการชำระเงินได้

โดย เข้าเวปไซต์กรมสรรพากร http://www.rd.go.th/ >> ยื่นแบบผ่านอินเทอร์เน็ตคลิกที่นี่ >> ยื่นแบบ ภ.ง.ด.90 หรือ ยื่นแบบ ภ.ง.ด.91 >> ใส่หมายเลขผู้ใช้และรหัสผ่าน จะปรากฏ รายการค้างชำระ ให้เลือกเข้าไปในแบบ ภ.ง.ด.90 หรือ แบบ ภ.ง.ด.91 โดยคลิ๊กที่ ?หมายเลขอ้างอิง จะปรากฏแบบแสดงรายการ เมื่อเข้าสู่หน้าจอแบบ ให้เลื่อนลงไปล่างสุด แล้วกดปุ่ม ตกลง จะเข้าสู่หน้าจอการชำระเงิน ให้เลือกช่องทางการชำระเงินที่ต้องการใหม่ได้ โดยไม่ถือว่าซ้ำซ้อนใดๆ

ปฏิทินภาษี เดือน มีนาคม 2558

กำหนดยื่นแบบ แบบ ภ.ง.ด.1ก และ ภ.ง.ด.1ก พิเศษ ภายในวันที่ 28 กุมภาพันธ์ (เลื่อนไป 2 มีนาคม)

กำหนดยื่นแบบ แบบ ภ.ง.ด. 1, ภ.ง.ด. 2, ภ.ง.ด. 3, ภ.ง.ด. 53, ภ.ง.ด. 54, ภ.พ.36 ภายในวันที่ 7 มีนาคม (เลื่อนไป 9 มีนาคม)

กำหนดยื่นแบบ แบบ ภ.พ. 30 , ภ.ธ. 40 ภายในวันที่ 15 มีนาคม (เลื่อนไป 16 มีนาคม)

กำหนดยื่นแบบทางอินเทอร์เน็ต แบบ ภ.ง.ด. 1, ภ.ง.ด. 2, ภ.ง.ด. 3, ภ.ง.ด. 53, ภ.ง.ด. 54, ภ.พ.36 ภายในวันที่ 16 มีนาคม

กำหนดยื่นแบบทางอินเทอร์เน็ต แบบ ภ.พ. 30 , ภ.ธ. 40 ภายในวันที่ 23 มีนาคม

กำหนดยื่นแบบ สิ้นสุดการยื่นแบบ ภ.ง.ด. 90, ภ.ง.ด. 91, ภ.ง.ด. 92, ภ.ง.ด. 95 ภายในวันที่ 31 มีนาคม

แบบไฟล์เอกสารที่เกี่ยวข้องกับการยื่นภาษี

- ภาษีเงินได้บุคคลธรรมดา

- ภ.ง.ด. 1

- ภ.ง.ด. 2

- ภ.ง.ด. 3

- ภาษีเงินได้นิติบุคคล

- ภ.ง.ด. 50

- ภ.ง.ด. 51

- ภ.ง.ด. 52

- ภ.ง.ด. 53

- ภ.ง.ด. 54

- ภ.ง.ด. 55

- ภาษีมูลค่าเพิ่ม

- ภ.พ. 30

- ภ.พ. 36

- ภาษีธุรกิจเฉพาะ

- ภ.ธ. 40